«Les taux de conversion bas favorisent les retraits en capital»

Une récente étude représentative sur les caisses de pension suisses de Swisscanto (2024) a examiné la question des différences entre les taux de retraits en capital au moment du départ à la retraite en fonction de la branche dans laquelle les retraités étaient actifs.

-

Image: Brian A Jackson, shutterstock.com

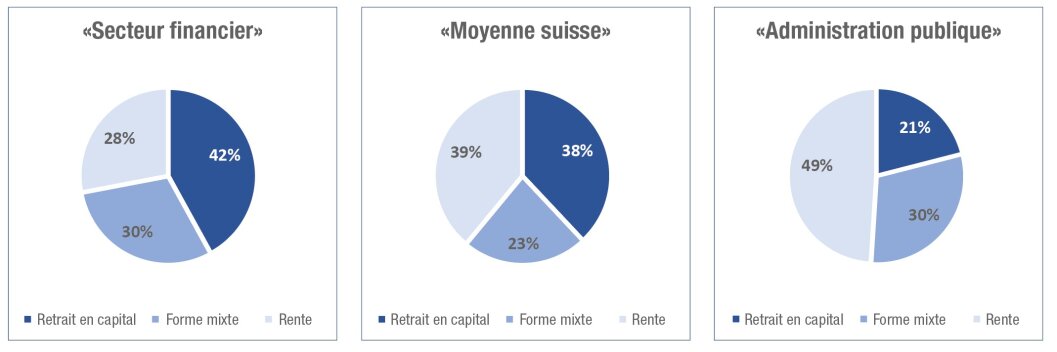

Les résultats de l’étude ayant pour sujet «Retrait de capital et secteur» au moment de l’entrée dans la troisième phase de vie sont le fruit d’une enquête menée auprès de plus de 10 000 clientes et clients dans toute la Suisse. Selon l’étude, en moyenne, les nouveaux retraités suisses optent à 38 % pour le versement en capital, tandis que 39 % des assurés ont opté pour une rente au moment de leur départ à la retraite, si bien que la forme mixte «rente/versement en capital» est finalement privilégiée par 23 %.

Publié dans la perspective en décembre 2025

Christoph Rotermund

Président PK Merlion

Les fonctionnaires n’aiment pas prendre de risques

Au vu des résultats de l’étude, la réponse à la question de savoir si on opte pour le retrait en capital est évidemment aussi une question de profession: ainsi, alors que seuls 21 % des membres de l’administration publique optent pour le «retrait en capital pur», les personnes travaillant dans le secteur financier sont deux fois plus nombreuses à le faire (42 %).

Il n’est donc pas étonnant que seuls 28 % des anciens financiers optent pour une «rente pure» et que le taux d’anciens fonctionnaires faisant le même choix est supérieur de trois quarts à ce chiffre (49 %).

Il est intéressant de noter que la forme mixte «rente/retrait en capital» est, quant à elle, identique dans les deux secteurs économiques (30 % pour chacun) et qu’elle est supérieure d’un bon tiers à la moyenne suisse. Les résultats de l’étude n’expliquent pas pourquoi.

«Pas touche!»

Indépendamment des résultats de l’étude, il faut toujours garder à l’esprit le fait que la décision prise au moment de la retraite en ce qui concerne la «rente», le «retrait en capital» ou la «forme mixte» est une décision unique et irrévocable jusqu’à la fin définitive et inévitable de la vie. Dans ce contexte, il convient de soigneusement préparer sa décision en tenant compte de tous les facteurs importants. De ce point de vue, les résultats de l’étude sur le retrait en capital peuvent s’expliquer clairement dès lors que les retraités ayant des connaissances financières ont tendance à opter pour le versement en capital, tandis que les anciens fonctionnaires se tournent vers la sécurité et optent donc plutôt pour la «pure pension».

La devise est donc limpide et est renforcée, sinon étayée, par les résultats de l’étude présentés: tout futur retraité qui ne s’y connaît pas lui-même en placements financiers et qui a besoin d’un revenu régulier, c’est-à-dire d’une «rente», fait un autre choix que le «retrait en capital pur». En bref: pas touche au retrait en capital! Et encore une chose: une très mauvaise idée en matière de prévoyance consiste parfois à déclencher un «retrait de capital pur» en faveur de ses propres enfants au moment du départ à la retraite. – Mais les personnes qui se sentent capables de gérer l’une ou l’autre question financière concernant leur propre prévoyance et qui appliquent la devise «En règle générale, la vérité se situe au milieu.» peuvent tout à fait appartenir à la moyenne suisse et opter pour un mélange de «rente» et de «retrait en capital». Après tout, ce sont en moyenne 23 % de tous les retraités qui optent pour cette variante.

En ce qui concerne la question importante de la prévoyance du choix entre «rente», «capital» ou «forme mixte» à l’atteinte de l’âge de la retraite, question à laquelle tous les futurs retraités doivent répondre, la moyenne suisse se situe manifestement entre les deux secteurs économiques étudiés, à savoir le «secteur financier» et l’«administration publique».

En bref: les personnes qui se sont davantage consacrées à des questions financières ou d’investissement dans leur vie professionnelle ont tendance à opter pour le «retrait en capital pur». Il est donc clair que les retraités du secteur financier privilégient le «retrait en capital pur».

«De la mesure du juste milieu»

Ceux qui, à la fin de leur vie professionnelle, se penchent sur la question, certes pas facile, de la prévoyance «rente ou capital?», trouveront peut-être conseil et aide pour y répondre irrévocablement auprès de l’érudit grec Aristote (* 384 av. J.-C., † 322 av. J.-C.), célèbre pour ses réflexions philosophiques sur le «mesotes» (milieu). En effet, avec la pensée d’Aristote, la juste mesure, ou le juste milieu, se trouve entre les deux vices «excès» et «manque». Si l’on suit cette pensée, l’art supérieur, et donc l’action vertueuse, consistent à déterminer l’équilibre idéal – selon la situation donnée – par la raison et l’expérience.

Concrètement appliqué à la question complexe de la prévoyance «rente ou capital?», cela signifierait que le juste milieu, avec le courage comme vertu, se situe par exemple entre deux extrêmes lâcheté (manque de courage et donc «perception de rente») et témérité (excès de courage et donc «retrait en capital»). – Quiconque penserait à mal et qualifierait généralement les retraités du secteur financier d’aventuriers téméraires est un coquin!

Bild: pogonici, shutterstock.com

Bild: pogonici, shutterstock.com

Détachés de la pensée philosophique d’Aristote, les résultats de l’étude sur la question de la prévoyance qui se pose une fois, à savoir «rente ou capital?», montrent toutefois de manière clairement représentative à quel point les connaissances financières techniques et la vie professionnelle personnelle influencent les décisions concernant la «rente», le «retrait en capital» ou les «formes mixtes».

Quand on s’y connaît bien en placements financiers, qu’on vise un rendement potentiellement meilleur ou qu’on peut mieux évaluer les risques de placement, on ne tend pas sans réfléchir et témérairement à un «retrait en capital». Et inversement: ce n’est pas parce que les fonctionnaires préfèrent généralement la «rente» lorsqu’ils partent à la retraite que cette profession ne compte que des peureux!

Pour prendre sa décision, il faut dans tous les cas planifier solidement sa prévoyance et évaluer individuellement ses risques pour la troisième phase de sa vie, car le retrait en capital est une décision irrévocable qu’on ne prend qu’une seule fois. Et ce n’est qu’en procédant ainsi pour planifier sa propre prévoyance pour son départ la retraite que l’on trouvera le juste milieu de sa prévoyance personnelle – avec ou sans la pensée philosophique de l’érudit grec Aristote!